ブラックでお金を借りることは、結論からいうとかなり難しいですし、仮に借り入れできたとしても、あまりおススメしません。ただし、どうしても急にお金が必要な場面(冠婚葬祭や、税金の支払い、子供の進学など)は誰でもあると思います。お金がないから払わないわけにはいきませんからね。何としてでもお金を工面したい。。。そこで、今回はブラックでも借り入れできる可能性のある貸金業者や注意点について紹介します。

ブラックなのか?まずは確認から

もしかしたら、本当はブラックではないのにあなた自身がブラックだと思い込んでいる可能性は十分あります。実際にブラックリストというものは存在しないのですが、過去の延滞などの情報は以下の3つの信用情報機関に対して本人開示請求すること確認することができます。

開示請求はスマホからでもできるので、スマホがおススメ。郵送や窓口の手続きについては新型コロナの影響で休止している場合があります。開示の結果ブラックでなければ、大手の貸金業者が(アイフル、アコムなど)でも借りれる可能性がありますので、まずはこちらを検討しましょう。信用情報にキズがついている場合は、大手での借入はほぼ不可能なため後ほど紹介する中小の貸金業者をあたってみましょう。

ブラックでも借りれる業者は闇金!?

ネット上ではブラックでも借りれたという中小の貸金業者の情報が見つかりますが、なかには闇金の業者も紛れていてます。ブラックでも借りれると広告で謳っている業者は闇金の可能性が高いです。闇金の場合は法外な利子だけでなく厳しい取り立てが職場や身内にもおよびます。

返済が遅れると1日中電話をかけてきたり、救急車や宅配サービスを勝手に呼ぶなどの嫌がらせの事例もあります。また返済が終わっても、勝手に振込んできて利息を請求するような手口(追い貸し)をとってきますので、絶対に利用してはいけません。

闇金と正規業者の見極め方

では闇金と合法な貸金業者はどうやって見分ければいいのでしょうか?中小の貸金業者は大手のように知名度があるわけではないので、闇金との見分けるのが難しい場合があります。

①闇金の広告の特徴

・電柱や公衆電話、SNSなど掲載している

・「ブラックOK」「審査なし」「失業中OK」等の謳い文句

・金利が20%以上

・固定電話や登録番号の記載なし

②登録情報で検索する

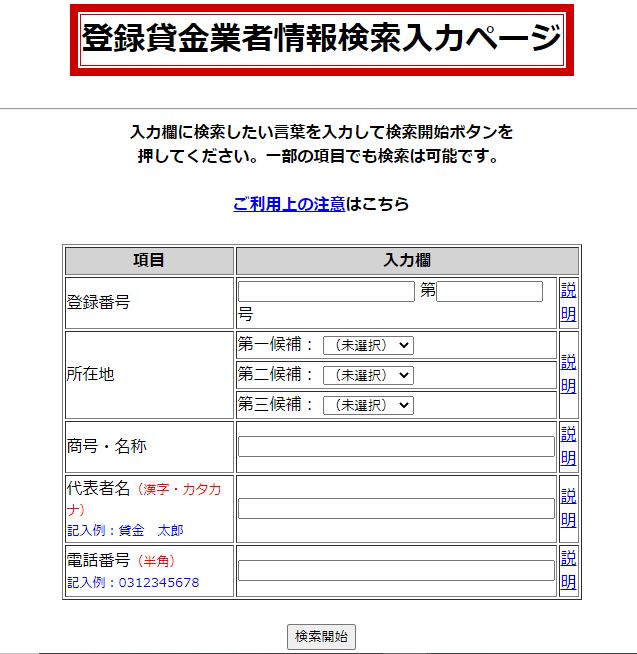

金融庁の「登録貸金業者情報検索サービス」で検索すると正規の貸金業者か闇金かすぐにわかります。

貸金業者の広告やHPには「登録番号●●県知事( 2 )第●●●●●号」と記載されているので、こちらを検索するといいでしょう。

ただし、闇金の中には虚偽の登録番号を掲載している業者もいるので、登録番号の掲載があっても必ず確認しましょう。

↓はこちらは登録貸金業者情報検索サービスの入力画面。登録番号だけでなく、電話番号や所在地だけでも検索できます。

最短即日!ブラックでも借り入れできる可能性のある業者

ここで紹介する業者はネットの口コミなどからブラックでも借り入れできる可能性がある業者です。ただし、ブラックといっても他社で延滞がないなど、返済可能であることが条件となります。正規業者である以上、審査のうえ借り入れできない場合もあります。

当サイトでも確認のうえ掲載しておりますが、ご利用にあたっては登録番号を確認のうえ利用してください。![]()

■スカイオフィス

福岡の貸金業者で審査が早いと評判です。最短30分なのでお急ぎの場合はおススメです。

![]()

総量規制に注意

これまでに消費者金融から借り入れた額が年収の3分の1を超えている場合は、残念ながら借り入れできません。例えば年収300万円の人がすでにA社、B社からの借入額の合計が100万円を超えている場合は新たにC社から借り入れることはできません。

それでも融資可能な業者の場合は闇金でないか、しっかり確認しましょう。ただし、この総量規制は貸金業者に該当しない銀行のローンなどは対象外です。またクレジットカードのショッピングも対象外です。

不動産担保ローン

不動産を持っている人で、今後収入の回復が見込める場合は不動産担保ローンも検討してみましょう。今回紹介する会社は専門のスタッフが担保に入れた不動産を失わずに融資できる方法をアドバイスしてくれます。全国対応可能なので、所有している不動産が遠方にあるという方もまずは相談してみるといいでしょう。

活用していない不動産などを担保に融資を受けている方が多いようです。

![]()

不動産担保ローンの詳細を今すぐクリック♪

↓ ↓ ↓

⇒不動産担保ローンの詳細はこちら

![]()

経営者向けの資金調達

法人の経営者や個人事業主の方で、事業用の資金を工面したいという方は借入以外にファクタリングという方法があります。売掛金はあるけど、入金までが厳しい場合はファクタリングを利用することで資金繰りを改善できるかもしれません。

ファクタリングのサービスも最近増えてきましたが当サイトでおススメしたいのは、以下のサービスです。

■チョウタツ王

チョウタツ王は複数のファクタリング業者に売掛金を一括査定できるサービスで、少しでも売掛金を有利に売却するなら、このサービスが便利です。入力も簡単30秒!最短即日で資金調達できるのも大きな魅力です。

お手持ちのスマートファンからすぐに査定依頼できます♪

今すぐ↓のリンクをタップする。

■一般社団法人日本中小企業金融サポート機構

一般社団法人だからできる低手数料が魅力。また、当機構は関東財務局長及び関東経済産業局長が認定する経営革新等支援機関で、ファクタリングだけではなく、補助金申請などのサポートも可能です。

一般社団法人日本中小企業金融サポート機構に今すぐ無料見積を依頼する

↓↓↓

まとめ

以上、ブラックでも借り入れできる可能性のある貸金業者と注意点を紹介しました。状況によっては今回紹介した業者でも借り入れが難しい場合があります。借り入れ以外にも支払い待ってもらう、今より給料の高い会社へ転職または副業で収入を増やすなど借り入れ以外の方法も検討しましょう。

■関連記事